|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Cтрахування - конспект лекцій

Тема 8. Основи перестрахування і співстрахування

Суть і роль перестрахування

Потреба в перестрахуванні виникає за таких обставин:

• можливий збиток, пов'язаний з великим ризиком;

• можливий катастрофічний випадок, тобто кумуляція збитків у результаті однієї події;

• перевищується середня частота збитків.

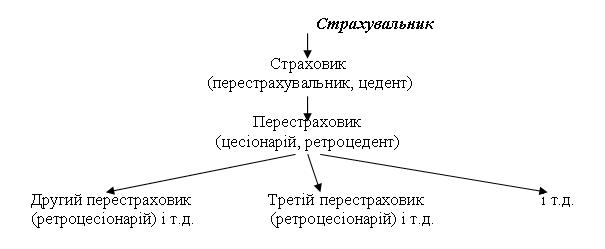

Перестрахування — страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов'язків перед страхувальником іншого страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно з законодавством країни, в якій він зареєстрований.

Тобто в договорі перестрахування беруть участь: страхове товариство, що передає ризик; страхове товариство, що приймає ризик на свою відповідальність; посередник (не обов'язково). Процес, пов'язаний з передаванням ризику, називають цедуванням ризику, або цесією. Страховика (перестрахувальника), що віддає ризик, називають цедентом. Страховика (перестраховика), котрий ризик приймає, — цесіонарієм.

Страховик (цедент, перестрахувальник), який уклав з перестраховиком договір про перестрахування, залишається відповідальним перед страхувальником у повному обсязі згідно з договором страхування.

При настанні страхового випадку перестраховик несе відповідальність згідно з узятими на себе зобов'язаннями з перестрахування. Відносини страховиків із перестрахування регулюються договорами, що укладаються між ними. Ризик, прийнятий перестраховиком від перестрахувальника, може бути знову переданий у певній частині іншому перестраховику. Цей процес називають ретроцесією. Сторону, що передає непрямий ризик, називають ретроцедентом, а сторону, що бере на себе такий ризик, —ретроцесіонарієм.

У результаті перестрахування (цесії) та ретроцесії відбувається поділ ризиків, відповідальність розподіляється між багатьма страховиками як на внутрішньому, так і на зовнішньому ринку.

Шляхом ретроцесії частина ризиків може бути знову передана прямому страховикові (цедентові). Щоб уникнути такої кумуляції збитків, у договорі перестрахування можна зробити відповідне застереження.

Як у страхових, так і в перестрахувальних операціях іноді потрібні посередники. Необхідність використання послуг брокера зумовлена специфікою ризиків у перестрахуванні: рідкісність ризиків, їх висока вартість, потреба в розміщенні на спеціалізованих ринках. Брокер готує всю потрібну інформацію для пропозиції і розміщує її оптимальним способом. Після розміщення пропозиції брокер готує перестраховувальний договір. А після його підписання забезпечує необхідний документообіг. Брокер отримує комісію, що варіюється, як правило, від 10 до 15 % нетто-премії.

Отже, головні функції брокера такі:

• представлення клієнта;

• консультування;

• ведення переговорів;

• розподіл ризиків.

У разі купівлі в перестраховика захисту (гарантії від збитків) страховик передає йому частину ризику, а також і частину премії. Але за організацію прийому ризику на страхування страховик має право на отримання комісійної винагороди, або комісії з премії. Отже, комісія — це узгоджена частина понесених цедентом витрат з укладання договорів страхування.

Існують такі види комісій:

Оригінальна комісія — відрахування з премії на користь цедента. Виплачується в перестраховувальній цесії.

Перестраховувальна комісія — відрахування з премії на користь ретроцедента. Використовується при ретроцесії.

Брокерська комісія — відрахування з премії на користь брокера. Покриває витрати, пов'язані з розміщенням перестраховувального договору, і враховує прибуток по цьому розміщенню.

Страховик (цедент) має також право на тантьєму — відрахування з прибутку перестраховика, який він може отримати за результатами проходження договору перестрахування. Тантьєма виплачується щороку із суми чистого прибутку, який отримує перестраховувальна компанія. Це форма заохочення перестраховиком перестрахувальника щодо наданої участі в договорі перестрахування, сумлінності та обачного ведення справи.

Значне місце у перестрахуванні посідають перестраховувальні пули. Розрізняють два типи пулів: пул страхування і пул перестрахування. Пул страхування проводить продаж полісів, за якими всі його учасники беруть на себе раніше узгоджену частку відповідальності. Пул перестрахування передбачає, що страховики випускають поліси самостійно, утримують узгоджену частку, а решту передають у пул на основі квоти або ексцеденту. Перестраховувальний пул діє як посередник, розподіляючи передані в перестрахування ризики між своїми членами. З огляду на світовий досвід доцільним вважається створювати пули у страхуванні ризиків з можливою катастрофічною відповідальністю (ядерні ризики, авіаційні, каско морських суден).

Created/Updated: 25.05.2018