|

|- Цветы и растения

- Аквариум и рыбы

- Для работы

- Для сайта

- Для обучения

- Почтовые индексы Украины

- Всяко-разно

- Электронные библиотеки

- Реестры Украины

- Старинные книги о пивоварении

- Словарь старославянских слов

- Все романы Пелевина

- 50 книг для детей

- Стругацкие, сочинения в 33 томах

- Записи Леонардо да Винчи

- Биология поведения человека

| Главная |

Зовнішньоекономічна політика - Храмов В.О.

5.3. СИСТЕМА ФІКСОВАНОГО КУРСУ

Система фіксованого курсу найчастіше залежить від двох типів ситуацій, пов'язаних з низькою й високою мобільністю капіталів. Розглянемо випадок низької мобільності капіталів.

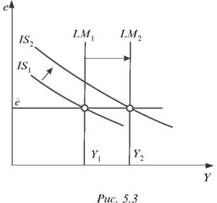

Звернемося до валютно-кредитної політики і розглянемо вплив грошової експансії без відповідного стимулювання попиту (рис. 5.3).

Нагадаємо, що пропозицію грошей центральний банк може збільшити не лише друкуванням грошей, а й проведенням операцій на відкритому ринку, скуповуючи боргові зобов'язання казначейства, зокрема облігації, і в такий спосіб вводячи в обіг додаткову кількість грошових купюр. При цьому крива LМ зміститься вправо, і обмінний курс на ринку буде нижчий за оголошений.

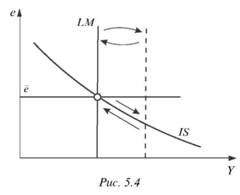

При зниженні процентної ставки стимулюються інвестиції і, отже, збільшується дохід до рівня, що відповідає новій точці внутрішньої рівноваги (рис. 5.4). Більш високий дохід означає більший обсяг імпорту, а отже, дефіцит поточного рахунку. Водночас відбувається відплив капіталу з країни через зниження процентної ставки з і1 до і2. Оскільки рахунок капіталу змінюється в тому самому напрямі, що й поточний рахунок, виникає значний дефіцит платіжного балансу.

Якщо у країні спостерігається дефіцит платіжного балансу й вона прагне підтримувати фіксований валютний курс, то, вдаючись до інтервенції на валютному ринку, з часом вона виснажує свої запаси

іноземної валюти. Оскільки валютні резерви обмежені, центральний банк не може дозволити собі тривалий час підтримувати грошову масу на рівні, що відповідає кривій LМ2. Після заходів з підтримання фіксованого валютного курсу (продаж іноземної валюти) грошова маса скорочується. Це означає, що крива LМ з часом зміститься вліво у первинне положення LМ1.

Зі зменшенням обсягу грошової маси процентна ставка зростає, внаслідок чого скорочуються інвестиції, а отже, дохід. Зі зменшенням доходу і підвищенням процентної ставки стан платіжного балансу поліпшується. Описаний процес триває доти, поки сальдо платіжного балансу від'ємне. Через деякий час економіка опиняється в початковій ситуації.

Отже, валютно-кредитна політика за фіксованого валютного курсу в разі низької мобільності капіталу виявляється неефективною, оскільки спроби змінити розмір грошової маси нейтралізувалися необхідною інтервенцією на валютному ринку. Виходом з цієї ситуації може бути або здійснення політики стерилізації (яка також має певні обмеження), або зміна курсу національної валюти її девальвацією або ревальвацією.

У ситуації високої мобільності капіталу завдяки стимулюючій валютно-кредитній політиці збільшується грошова маса: крива LМ зміщується вправо до положення LМ2 (а отже, збільшується дохід і зменшується відсоткова ставка). Більш високий дохід означає більший розмір імпорту і дефіцит торгового балансу. Знову, як і в разі низької мобільності капіталу, відбувається відплив капіталу через те, що рівень процентної ставки зменшується з і1 до і 2, однак масштаби відпливу тепер значно ширші. Оскільки рахунок капіталу змінюється в тому самому напрямку, що й поточний рахунок, виникає значний дефіцит платіжного балансу.

За наявності дефіциту платіжного балансу попит на національну валюту знижується, а тому й її курс має знижуватись. Щоб підтримати фіксований обмінний курс, центральний банк вдаватиметься до інтервенції на валютному ринку, продаючи іноземну валюту і скуповуючи національну. Грошова маса скорочуватиметься, що призведе до зменшення доходу, зростання процентної ставки, а отже, до поліпшення стану платіжного балансу. Крива LМ зміщуватиметься вліво доти, поки не буде ліквідовано дефіцит платіжного балансу, тобто у первинне положення LМ1.

Отже, у разі високої мобільності капіталу результати валютно-кредитної політики будуть такі самі, як і за низької мобільності капіталу: приріст грошової маси в результаті стимулюючої валютно-кредитної політики компенсується скороченням грошової маси внаслідок інтервенції на валютному ринку. Водночас, оскільки відплив капіталу за такої самої різниці внутрішньої та світової процентних ставок нині значно більший, то розміри дефіциту платіжного балансу виявляються значнішими. У цьому разі масштаби інтервенції на валютному ринку ширші й темпи зменшення валютних резервів вищі, а відтак повернення до довгострокової рівноваги відбувається швидше.

Контрольні питання

1. Основні ознаки валютно-кредитної політики.

2. Визначення валютного курсу.

3. Взаємозв'язок мобільності капіталу і валютно-кредитної політики.

4. Система фіксованого валютного курсу і ЗЕП: проблема взаємодії.

5. Платіжний баланс як валютно-кредитний засіб ЗЕП.

6. Зовнішньоекономічна сутність режимів валютного курсу.

Created/Updated: 25.05.2018